618复盘:服饰鞋包/运动户外行业趋势报告

时间:2018-09-04 10:20来源:网络整理编辑:体坛小子

7月31日,数据威举办了2018年618服饰鞋包&运动户外行业的分享会,得到了很多品牌方同学的热烈欢迎与大力支持,在此数据威表示由衷的感谢,但是也有很多小伙伴反馈由于时间或者地区等关系无法亲临现场而感到惋惜,本期我们将为大家送出这场分享会的听课笔记。

说 明

服饰鞋包行业是阿里的优势行业,所以本文中服饰鞋包行业将选取天猫平台重点分析,而运动户外行业京东平台在本次618有着非常好的表现,所以该行业我们将选取京东平台重点分析。

电商行业趋势

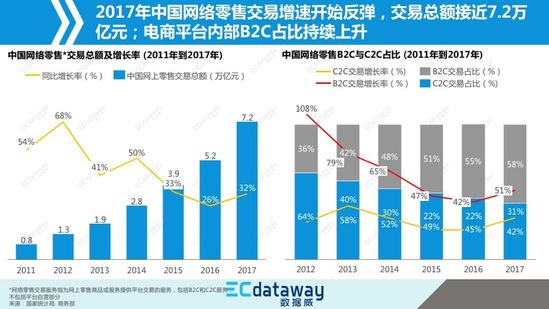

先来看下从2011年到2017年整个电商行业的趋势:

从2014年到2016年中国网络零售交易总额不断上升,随交易额基数增长,同比增长率却一直持续下降趋势,而2017年网络零售交易增速又一次实现反弹,而作为电商起点的C2C交易额占有率却持续下滑,B2C连年上涨的趋势也预示着品牌方对电商渠道的重视与日俱增。

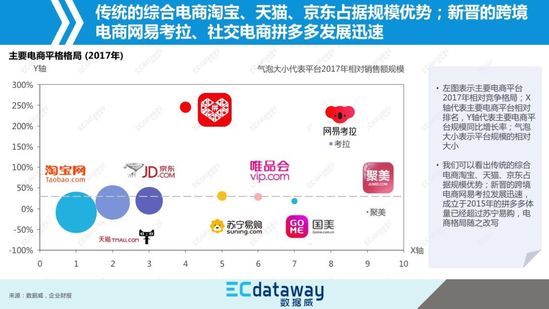

再来看下各大电商平台在2017年的表现:

上图中横坐标是各电商平台名次排名,纵坐标是增长率,圆圈大小代表销售规模,可以看出,相对交易额最大的电商平台仍旧是淘宝、天猫、京东,这3个平台有着规模优势,可谓对整个电商平台占据着几乎垄断的地位,但是2017年有一个主打社会化营销的平台进入大家的视线,拼多多, 相对销售规模在所有平台里排名第四,同比增长率却达到第一,还有就是新晋的跨境电商平台网易考拉也表现出众,虽然平台规模目前比较小,但是增长率也远远高于传统电商平台。

2017年发展趋势总结

2017年开始电商平台销售增速反弹,可能得益于“新零售”的落地实施,线上线下深度融合,提高消费者购物体验,探索新生代电商趋势。

线上流量仍旧有蓝海,二三线城市有巨大销售空间,各大电商平台在积极进行渠道下沉,试图在乡镇,农村取得突破。

逆消费升级的社会化电商也许有机会打破传统电商的垄断格局,采用物美价廉吸引年轻人群,又通过社交互动吸引大量流量,同时通过拼单等新玩法促使流量变现,拼多多成功实现弯道超车。

2018年“新618”

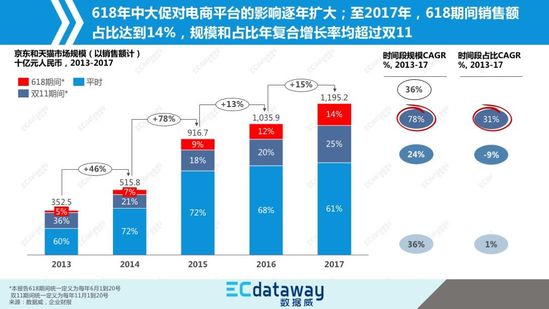

先来看618对电商平台全年销量的影响:

618年终大促从2013年的全年销售占比5%一直到2017年的全年销售占比14%,连续5年的连年增长,让618变成越来越重要,甚至2017年618期间销售额无论规模还是占比年复合增长率均超过当年双11。

再来看下天猫和京东在618期间销售情况:

天猫6月1日、16日、17日、18日为爆发期,京东6月1日、6月18日为爆发期,虽然销售时间拉长了,但是爆发期相对比较集中。

再看上图,对比每年618京东和天猫平台的销售额,以及增长率,虽然大促时间变长稀释了6月18日当天的集中爆发力,但是对整个618周期内的销售还是有帮助的,2018年的618天猫销售额增长比例达32%,超过京东2个点。

最后来看下618期间CR4*占比(*CR4指的是行业前4企业市场份额之和,衡量市场集中度):

京东平台上,服饰鞋包的集中度提升2个百分点,运动户外行业提高了3个百分点,而在天猫平台上,这两个行业均持平不变。从整体品牌集中度来看,京东的百分比增长均大幅高于天猫,尤其是运动户外,京东品牌集中度远高于天猫。

2018年618期间天猫平台服饰鞋包与京东运动户外行业分析

下图为天猫平台服饰鞋包行业的市场规模:

以天猫服饰鞋包行业整体26%增速作为倍数基数,细分品类是整体增速2倍以上的用红色显示(即52%以上),1~2倍之间的用蓝色表示(即26~52%之间)

从上图中可以看出,男装、定制、男鞋、珠宝玉石、旅行箱包子行业同比增长大于服饰鞋包行业26%的同比增长幅度一倍以上,而金银首饰、服饰配件这2个子行业表现尤为突出,同比增长分别为91%和97%,远超行业整体增速。

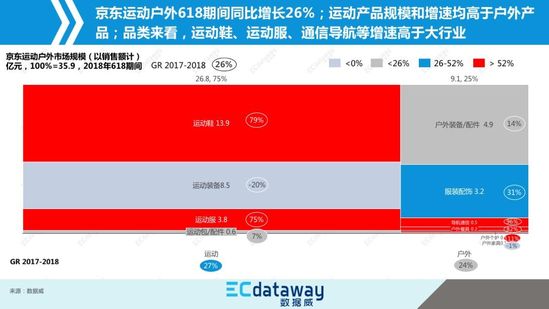

下图为京东运动户外行业的市场规模:

以京东运动户外行业整体26%增速作为倍数基数,细分品类是整体增速2倍以上的用红色显示(即52%以上),1~2倍之间的用蓝色表示(即26~52%之间)